現物給与に社宅は含まれる? 種類ごとの扱いと現物給与価額の計算方法

※2024年10月30日更新

社宅制度は、従業員に喜ばれる福利厚生の一つです。企業が従業員の住居として社宅を提供して、社宅使用料を給与から徴収する仕組みとなります。

社宅使用料は企業が任意で設定できますが、徴収する金額によっては社宅の提供が“現物給与”とみなされ、所得税の課税や社会保険料、労働保険料の徴収対象となる場合があります。

人事総務部門ご担当者さまのなかには「どのような場合に社宅が現物給与として扱われるのか」「現物給与価額はどのように計算するのか」と疑問を持つ方もいるのではないでしょうか。

この記事では、社宅の運用で把握しておきたい現物給与の種類と現物給与価額の計算方法について解説します。

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

目次[非表示]

- 1.現物給与とは

- 2.現物給与の種類

- 2.1.①所得税における現物給与

- 2.2.②社会保険における現物給与

- 2.3.③労働保険における現物給与

- 3.社宅における現物給与の計算方法

- 4.社宅が現物給与となる際の注意点

- 4.1.固定資産税の評価額は3年ごとに変わる

- 4.2.役員社宅や豪華社宅は賃貸料相当額の計算方法が異なる

- 4.3.現物給与価額は勤務地の価額を参照する

- 4.4.年末調整を行う必要がある

- 5.まとめ

現物給与とは

現物給与とは、金銭以外で支払われる給与のことです。毎月の給料や賞与などとは異なり、以下のような経済的な利益をもって支給されます。

▼経済的利益とみなされる現物給与の支給例

- 物品や資産を無償または低い価額で譲渡する

- 土地・家屋・金銭などを無償または低い対価によって貸し付ける

- 福利厚生施設のような用役を無償または低い対価によって提供する

- 個人的な債務を免除または負担する など

このような現物給与は、原則として給与所得の収入金額として含まれます。ただし、金銭の給与とは異なる性質があることから、税制上においては特別な取り扱いが定められています。

出典:国税庁『No.2508 給与所得となるもの』

現物給与の種類

現物給与は、所得税・社会保険(健康保険・厚生年金保険)・労働保険において取り扱いが異なります。

①所得税における現物給与

所得税における現物給与には、物品の現物支給や商品・施設の利用権利などを無償または低い対価で貸与・提供することが該当します。

社宅の提供も所得税上の現物給与として扱われますが、社宅使用料の負担割合によって所得税が課税または非課税になることがあります。

▼社宅の所得税が非課税になるケース

使用人に対して社宅や寮などを貸与する場合には、使用人から1か月当たり一定額の家賃(賃貸料相当額の50パーセント以上)を受け取っていれば給与として課税されません。

引用元:国税庁『No.2597 使用人に社宅や寮などを貸したとき』

社宅を無償で貸し出す場合や、賃貸料相当額の50%未満しか使用料を徴収していない場合には、現物給与として所得税が課税されます。

一方、入居する従業員から賃貸料相当額の50%以上を使用料として徴収している場合には、賃貸料相当額の差額に対する所得税は非課税となります。なお、賃貸料相当額の計算方法については後述します。

出典:国税庁『No.2508 給与所得となるもの』『No.2597 使用人に社宅や寮などを貸したとき』

②社会保険における現物給与

社会保険の保険料額は、従業員に支払った給与の複数月平均から算出した標準報酬額を基礎として算定されます。標準報酬額の決定には、現金での給与だけでなく現物給与も含まれます。

労働の対償として支払う給与以外のものは現物給与として扱われ、通貨に換算したうえで金銭と合算して標準報酬額が決定されます。この現物給与を通貨に換算した金額を“現物支給価額”といいます。

▼社会保険における報酬の扱い

現実に提供された労働に対する対価に加え、給与規程等に基づいて使用者が経常的(定期的)に被用者に支払うものは、「報酬等」に該当する。労働の提供と対償の支払が時間的に一致する必要はなく、将来の労働に対するものや、病気欠勤中や休業中に支払われる手当であっても労働の対償となり、「報酬等」に該当する。また、雇用契約を前提として事業主から食事、住宅等の提供を受けている場合(現物給与)も「報酬等」に含まれる。

引用元:厚生労働省『「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕』

現物給与が食事または住宅の場合には、社会保険の現物支給価額は『厚生労働大臣が定める現物給与の価額』に基づいて換算します。社宅においては、社宅の現物給与価額から従業員の徴収額(負担額)を差し引いた額が現物給与価額として扱われます。

出典:厚生労働省『「標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集」の一部改正について〔健康保険法〕 』『現物給与の価額改定について(令和6年度)』

③労働保険における現物給与

労働保険においては、労働の対償として事業主が従業員に支払うものを現物給与も含めて賃金として扱います。従業員から負担金を徴収するものについては、原則として賃金には当たらず、現物給与にも該当しません。

▼労働保険における賃金の扱い

「賃金、給料、手当、賞与その他名称のいかんを問わず、労働の対償として事業主が労働者に支払うもの」をいうところ、一般に、労働協約、就業規則(賃金規程等を含む。)、労働契約などにより、その支払が事業主に義務づけられているものであり、任意的なもの、恩恵的なもの、実費弁償的なものは、「労働の対償」として支払われるものではないので、賃金には該当しない。

引用元:厚生労働省『「厚生労働大臣が定める現物給与の価額 の一部を改正する告示」の概要』

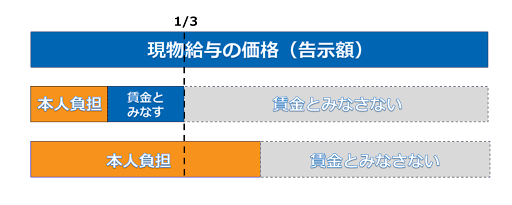

ただし、従業員の負担額と現物給与の価額の割合によっては、一部を賃金とみなされる場合があります。社宅の提供が賃金とみなされる場合には、労働保険料の算定基礎となる賃金総額に含める必要があります。

▼労働保険において社宅が現物給与となる条件

- 社宅が提供されない従業員に対して相応の均衡手当が一律で支給されている

- 従業員の負担金額が、均衡手当を上限とした価額の3分の1未満

均衡手当がほかの従業員に支給されていない場合、社宅は福利厚生扱いとなるため、現物給与には該当しません。なお、労働保険上の現物給与価額も、社会保険と同様の『厚生労働大臣が定める現物給与の価額』に基づいて換算します。

出典:厚生労働省『現物給与制度の概要』『現物給与の価額改定について(令和6年度)』

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

社宅における現物給与の計算方法

ここからは、所得税・社会保険・労働保険の3つにおいて、社宅の現物給与を計算する方法を解説します。

所得税の場合

従業員に無償で社宅を提供する場合は、賃貸料相当額が給与として課税されます。また、賃貸料相当額の50%未満となる使用料を従業員から徴収している場合には、使用料と賃貸料相当額の差額が給与として課税されます。

▼賃貸料相当額の計算方法

賃貸料相当額とは、次の(1)から(3)の合計額をいいます。(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント(注)会社などが所有している社宅や寮などを貸与する場合に限らず、他から借りて貸与する場合でも、上記の(1)から(3)を合計した金額が賃貸料相当額となります。したがって、他から借り受けた社宅や寮などを貸す場合にも、貸主等から固定資産税の課税標準額などを確認することが必要です。

引用元:国税庁『No.2597 使用人に社宅や寮などを貸したとき』

▼例:賃貸料相当額が3万円の社宅を貸し出す場合

貸し出しの方法 |

課税の有無 |

無償で貸し出す |

賃貸相当額の全額となる3万円が給与として課税される |

従業員から1万円の使用料を徴収する |

賃貸相当額と徴収額の差額となる2万円が給与として課税される |

従業員から2万円の使用料を徴収する |

徴収額が賃貸料相当額の50%以上となるため、賃貸相当額と徴収額の差額となる1万円は給与として課税されない |

出典:国税庁『No.2597 使用人に社宅や寮などを貸したとき』

社会保険の場合

社会保険の保険料額算定を行う際は、現物給与となる社宅を通貨に換算した“現物給与価額”を算出します。現物給与価額から従業員の負担額を差し引いて、ほかに支給した金銭と合算してから標準報酬月額を決定する流れとなります。

▼現物給与価額の計算式

1ヶ月当たりの現物給与価額(円)=1畳当たりの価額(円)× 居住用の室の畳数(個)

▼現物給与価額を計算するポイント

- 畳ではなく面積で換算する場合は、1畳当たり1.65m2で計算する

- 台所やトイレ、浴室などの居住用でない部分は含めない

- 月の途中で社宅に入居した場合は、日割計算を行う

出典:日本年金機構『令和6年4月から現物給与の価額が改正されます』

労働保険の場合

労働保険料の算定基礎となる賃金総額には、現物給与も含まれます。

従業員から一部の負担額を徴収する社宅の場合、原則として賃金総額には含まれません。ただし、従業員の自己負担額が社宅の賃金(実費)の3分の1を下回っている場合には賃金総額に含まれるため、標準報酬月額に算入する必要があります。

▼労働保険における現物給与の取り扱い

参考元:厚生労働省『現物給与制度の概要』

労働者より負担金を徴収するものは、原則として賃金ではありませんが、その徴収金額が告示額の3分の1以下であるときは、その差額部分を賃金とみなします。

▼例:家賃3万円の社宅を従業員に貸し出す場合(3分の1は1万円)

徴収額 |

現物給与の取り扱い |

従業員から7,000円の使用料を徴収する |

3分の1となる1万円から7,000円を差し引いた3,000円を賃金とみなす |

従業員から2万円の使用料を徴収する |

従業員の自己負担額が3分の1を超えるため、賃金とみなされない |

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

社宅が現物給与となる際の注意点

社宅が現物給与に該当する際には、賃貸料相当額や現物給与価額の計算方法についていくつか注意点があります。

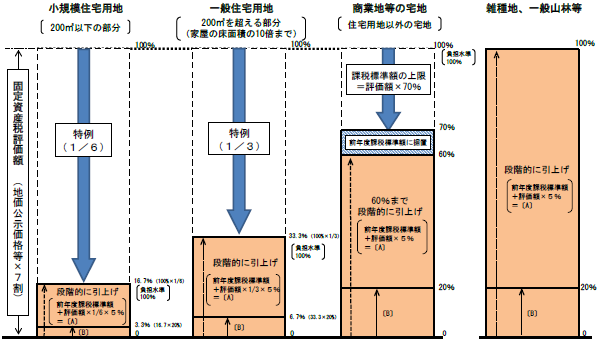

固定資産税の評価額は3年ごとに変わる

土地・家屋における固定資産税の評価額は、3年に1回見直しが行われます。

直近の評価替えは2024年度となっており、地域や土地によってばらつきのある負担水準を近衛化させるための調整措置が講じられています。

負担水準の高い土地については税負担の引き上げまたは据え置き、負担水準の低い土地は税負担を上昇させる仕組みが導入されています。

▼固定資産税における課税の仕組み(2024~2026年度)

画像引用元:総務省『固定資産税の概要』

賃貸料相当額の計算には固定資産税の評価額が用いられるため、その年度の価額を反映させる必要があります。

出典:総務省『固定資産税の概要』

役員社宅や豪華社宅は賃貸料相当額の計算方法が異なる

役員に社宅を貸与する場合には、床面積によって小規模な住宅(※1)とそれ以外の住宅に分けて賃貸料相当額を計算する必要があります。

小規模な住宅に該当する場合は、前述した賃貸料相当額の計算方法と同様に算出します。小規模な住宅でない場合には、社有社宅と借上社宅のいずれかによって計算方法が異なります。

▼役員に貸与する社宅が小規模な住宅以外の場合

社宅の種別 |

賃貸料相当額の計算方法 |

社有社宅 |

次のAとBの合計額の12分の1が賃貸料相当額となる |

借上社宅 |

家主に支払う家賃の50%の金額と、上記で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額となる |

また、社会通念上、一般に貸与される住宅とは認められないような豪華社宅の場合には、通常に支払う使用料の相当額が賃貸料相当額となります。

豪華社宅に該当するか否かは、床面積・取得価額・内外装の状況などを総合的に見て判断される仕組みとなっています。

豪華社宅や役員社宅については、こちらの記事で詳しく解説しています。

※1…法定耐用年数が30年以下の建物の場合には床面積が132m2以下、30年を超える建物の場合には床面積が99m2以下の住宅

※2…法定耐用年数が30年を超える建物の場合は10%を乗じる

出典:国税庁『No.2600 役員に社宅などを貸したとき』

現物給与価額は勤務地の価額を参照する

社会保険の現物給与では、一畳当たりの価額が都道府県によって異なります。

複数の支店がある会社において、厚生労働大臣の承認を受けて“一括事業所”と扱われている場合には、勤務地がある都道府県の価額が適用されます。

例えば、勤務先が東京都にあり、社宅が神奈川県にある場合には、東京都が定める現物給与価額を用いて計算する必要があります。

ただし、一括事業所でない場合には、本社と異なる都道府県の支店に勤務していても、本社の所在地が定める現物給与価額が適用されるため、注意が必要です。

年末調整を行う必要がある

従業員に貸与する社宅が現物給与に該当する場合には、消費税を考慮して年末調整を行う必要があります。

住宅の家賃においては消費税が非課税とされており、物件を借り上げる際の家賃や従業員から徴収する使用料についても同様の扱いとなります。

しかし、社宅にする物件の取得費や建物・設備の維持管理費などについては、消費税が課税されるため、仕入税額控除の対象となります。

社宅に関する消費税の取り扱いについては、こちらの記事で解説しています。

出典:国税庁『社宅に係る仕入税額控除』

まとめ

この記事では、現物給与と社宅について以下の内容を解説しました。

現物給与の概要

現物給与の種類

社宅における現物給与の計算方法

社宅が現物給与となる際の注意点

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

社宅をはじめとする金銭以外の方法で支払われる現物給与は、所得税・社会保険・労働保険によって扱いが異なります。

従業員の負担割合によって所得税の課税有無が変わったり、社会保険料・労働保険料の算定基礎に含まれたりする可能性があるため、社宅を運用する際は事前に仕組みを理解しておくことが重要です。

『リロケーション・ジャパン』では、社宅の運用をトータルサポートしております。物件の選定や契約手続き、支払い管理、経費の処理なども含めて幅広い業務に対応しており、社宅管理の工数削減に貢献します。

詳しくは、こちらの資料をご確認ください。