社宅に関する消費税の取り扱いとは? 非課税となる費用項目と仕訳の方法

2023年10月1日からインボイス制度(適格請求書等保存方式)が開始され、消費税の仕入税額控除を正しく計算するための仕組みが整えられました。

これから社宅制度の運用を検討している人事総務部門のご担当者さまのなかには「社宅の費用に対して消費税はかかるのか」「社宅の費用に関する会計処理はどうすればよいのか」と疑問を持つ方もいるのではないでしょうか。

この記事では、社宅の費用に関する消費税の取り扱いや仕訳の方法について解説します。

出典:国税庁『(令和5年4月)インボイス制度に関する改正について』

→【おすすめ!】記事と合わせて読みたい「インボイス制度の概要と社宅業務への影響」

目次[非表示]

- 1.消費税とは

- 2.社宅の費用に関する消費税の取り扱い

- 2.1.社宅の借上料(家賃)

- 2.2.従業員から徴収する社宅の使用料

- 2.3.社宅の取得費

- 2.4.社宅の維持費

- 3.社宅の費用に関する仕訳方法

- 4.まとめ

消費税とは

消費税とは、商品・サービスの販売や提供などの取引に対して課税される税金のことです。商品・サービスの提供を受ける消費者が負担して、提供した事業者が国に申告・納付する仕組みとなっています。

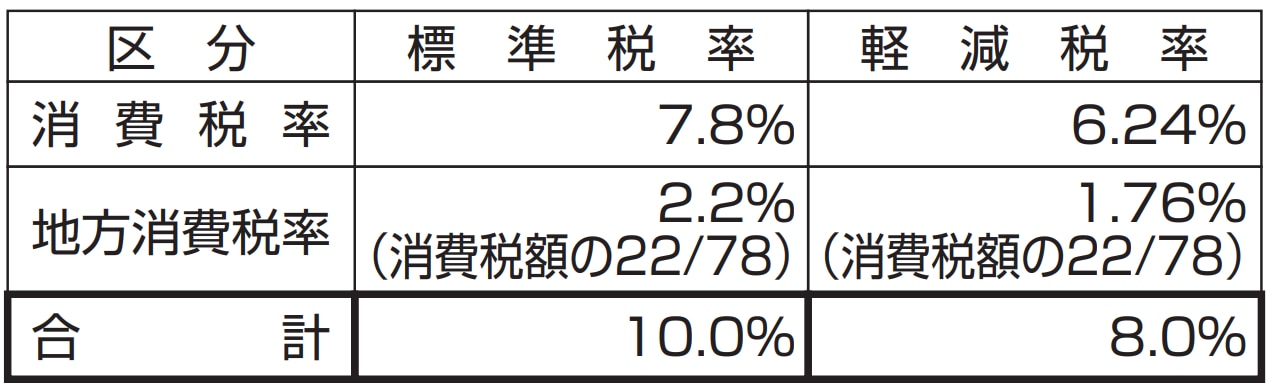

2019年10月からは、消費税の標準税率10%(国が7.8%、地方が2.2%)へ引き上げられており、一部飲食料品については軽減税率8%が適用されています。

▼消費税の標準税率と軽減税率

画像引用元:国税庁『消費税はどんな仕組み?』

なお、2023年10月1日からは商品・サービスの売り手が買い手に対して正確な適用税率や消費税額伝えることを目的としたインボイス制度が開始されました。

売り手側は、買い手に求められた場合にインボイスに対応した請求書を交付する必要があります。買い手側は、仕入税額控除の適用を受けるために、インボイスに対応した請求書の保存が必要となります。

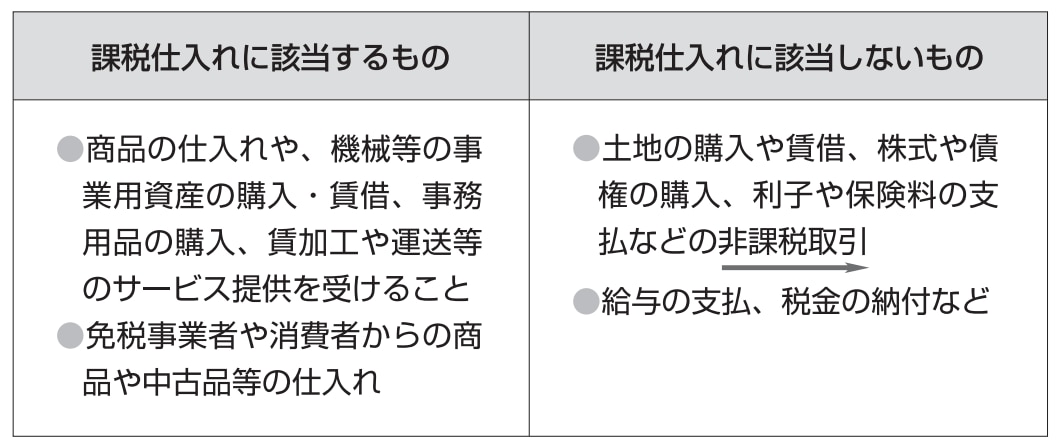

仕入税額控除とは、商品や原材料の購入、事業用資産の購入または賃借などの“課税仕入れ”に関する消費税額を控除する仕組みです。

▼課税仕入れの対象

画像引用元:国税庁『消費税はどんな仕組み?』

消費税が非課税となる取引については課税仕入れには当たらないため、仕入税額控除の対象とはなりません。

出典:国税庁『消費税はどんな仕組み?』『インボイス制度の概要』

社宅の費用に関する消費税の取り扱い

住宅家賃は、『消費税法』第6条において非課税と定められており、社宅についても同様の扱いとなります。

▼消費税法第6条

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。

引用元:e-Gov法令検索『消費税法』

▼別表第2

別表第二(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

一 土地(土地の上に存する権利を含む。)の譲渡及び貸付け(一時的に使用させる場合その他の政令で定める場合を除く。)

二 金融商品取引法(昭和二十三年法律第二十五号)第二条第一項(定義)に規定する有価証券その他これに類するものとして政令で定めるもの(ゴルフ場その他の施設の利用に関する権利に係るものとして政令で定めるものを除く。)及び外国為替及び外国貿易法第六条第一項第七号(定義)に規定する支払手段(収集品その他の政令で定めるものを除く。)その他これに類するものとして政令で定めるもの(別表第二の二において「有価証券等」という。)の譲渡

三 利子を対価とする貸付金その他の政令で定める資産の貸付け、信用の保証としての役務の提供、所得税法第二条第一項第十一号(定義)に規定する合同運用信託、同項第十五号に規定する公社債投資信託又は同項第十五号の二に規定する公社債等運用投資信託に係る信託報酬を対価とする役務の提供及び保険料を対価とする役務の提供(当該保険料が当該役務の提供に係る事務に要する費用の額とその他の部分とに区分して支払われることとされている契約で政令で定めるものに係る保険料(当該費用の額に相当する部分の金額に限る。)を対価とする役務の提供を除く。)その他これらに類するものとして政令で定めるもの

四 次に掲げる資産の譲渡

イ 日本郵便株式会社が行う郵便切手類販売所等に関する法律(昭和二十四年法律第九十一号)第一条(定義)に規定する郵便切手その他郵便に関する料金を表す証票(以下この号及び別表第二の二において「郵便切手類」という。)の譲渡及び簡易郵便局法(昭和二十四年法律第二百十三号)第七条第一項(簡易郵便局の設置及び受託者の呼称)に規定する委託業務を行う施設若しくは郵便切手類販売所等に関する法律第三条(郵便切手類販売所等の設置)に規定する郵便切手類販売所(同法第四条第三項(郵便切手類の販売等)の規定による承認に係る場所(以下この号において「承認販売所」という。)を含む。)における郵便切手類又は印紙をもつてする歳入金納付に関する法律(昭和二十三年法律第百四十二号)第三条第一項各号(印紙の売渡し場所)に定める所(承認販売所を含む。)若しくは同法第四条第一項(自動車検査登録印紙の売渡し場所)に規定する所における同法第三条第一項各号に掲げる印紙若しくは同法第四条第一項に規定する自動車検査登録印紙(同表において「印紙」と総称する。)の譲渡

ロ 地方公共団体又は売りさばき人(地方自治法(昭和二十二年法律第六十七号)第二百三十一条の二第一項(証紙による収入の方法等)(同法第二百九十二条(都道府県及び市町村に関する規定の準用)において準用する場合を含む。以下この号において同じ。)並びに地方税法(昭和二十五年法律第二百二十六号)第百六十二条第四項(環境性能割の納付の方法)、第百七十七条の十一第六項(種別割の徴収の方法)、第二百九十条第三項(道府県法定外普通税の証紙徴収の手続)、第四百五十六条第四項(環境性能割の納付の方法)、第四百六十三条の十八第六項(種別割の徴収の方法)、第六百九十八条第三項(市町村法定外普通税の証紙徴収の手続)、第七百条の六十九第三項(狩猟税の証紙徴収の手続)及び第七百三十三条の二十七第三項(法定外目的税の証紙徴収の手続)(これらの規定を同法第一条第二項(用語)において準用する場合を含む。)に規定する条例に基づき指定された者をいう。)が行う証紙(地方自治法第二百三十一条の二第一項に規定する使用料又は手数料の徴収に係る証紙並びに地方税法第一条第一項第十三号に規定する証紙徴収に係る証紙並びに同法第百六十二条第一項及び第四百五十六条第一項(これらの規定を同法第一条第二項において準用する場合を含む。)に規定する証紙をいう。別表第二の二において同じ。)の譲渡

ハ 物品切手(商品券その他名称のいかんを問わず、物品の給付請求権を表彰する証書をいい、郵便切手類に該当するものを除く。)その他これに類するものとして政令で定めるもの(別表第二の二において「物品切手等」という。)の譲渡

引用元:e-Gov法令検索『消費税法』

ただし、社宅に関する費用の一部については、仕入税額控除の対象となる課税仕入れに該当する場合もあります。

ここからは、社宅の運用にかかる費用に対して消費税の課税・非課税の取り扱いについて解説します。

出典:国税庁『社宅に係る仕入税額控除』/e-Gov法令検索『消費税法』

社宅の借上料(家賃)

不動産管理会社または家主が所有する賃貸物件を企業が借り上げて従業員に貸し出す借上社宅の場合、企業が支払う借上料(家賃)は住宅家賃として扱われることから、消費税が非課税になります。

したがって、企業が不動産管理会社または家主に支払う借上料は、課税仕入れに該当せず、仕入税額控除の対象にはなりません。また、賃貸物件を居住用に借り上げる際に発生する以下の費用についても、消費税は非課税となります。

▼賃貸物件を住居用に借り上げる際に非課税となる費用

- 敷金・礼金

- 共益費・管理費

出典:国税庁『社宅に係る仕入税額控除』

従業員から徴収する社宅の使用料

企業が賃貸物件を借り上げて従業員に貸し出す際に徴収する社宅の使用料は、住宅家賃に該当するため、消費税は非課税となります。また、企業が所有する社宅を従業員に貸し出す際の使用料についても同様に非課税となります。

出典:国税庁『社宅に係る仕入税額控除』

社宅の取得費

企業が国内で購入した建物を従業員に社宅として貸し出す社有社宅の場合、社宅の取得費が発生します。建物の売買は消費税の課税対象となり、社宅の取得費も同様に課税対象となることから、課税仕入れに該当します。しかし、仕入税額控除の取り扱いには注意が必要です。

企業が従業員から使用料を徴収する社宅は、原則として居住用賃貸建物に該当するため、仕入税額控除の対象外となります。

反対に、社宅を取得する時点で、企業が従業員から使用料を徴収せずに無償で社宅として貸し出すことが客観的に明らかな場合、この社宅は原則として居住用賃貸建物に該当しません。そのため、仕入税額控除の対象となります。

出典:国税庁『社宅に係る仕入税額控除』

社宅の維持費

社有社宅など企業が所有する物件には、修繕費用や備品購入費用などの維持費が発生します。これらの維持費は通常消費税の課税対象となるため、課税仕入れに該当し、原則として仕入税額控除の対象となります。

▼課税仕入れの対象となる維持費の例

- 建物や設備の修繕費

- 備品の購入費

- 共用部の清掃費

出典:国税庁『社宅に係る仕入税額控除』

→【おすすめ!】記事と合わせて読みたい「インボイス制度の概要と社宅業務への影響」

社宅の費用に関する仕訳方法

上述のとおり、社宅においても消費税の課税対象となる取り引きがありますが、費用によって会計の仕訳方法が異なります。ここでは、借上社宅における一般的な勘定科目と仕訳の仕方についてご紹介します。

▼借上社宅の借上料(家賃)と使用料

借上料の支払い時の仕訳

借方 |

貸方 |

|

勘定科目 |

地代家賃 |

普通預金 |

税区分 |

非課税仕入 |

₋ |

使用料の受取時の仕訳

借方 |

貸方 |

|

勘定科目 |

普通預金 |

受取家賃 |

税区分 |

₋ |

非課税売上 |

▼借上社宅の敷金

支払い時の仕訳

借方 |

貸方 |

|

勘定科目 |

敷金 |

普通預金 |

税区分 |

不課税取引 |

₋ |

受取時の仕訳

借方 |

貸方 |

|

勘定科目 |

普通預金 |

敷金 |

税区分 |

₋ |

不課税取引 |

▼借上社宅の仲介手数料

支払い時の仕訳

借方 |

貸方 |

|

勘定科目 |

仲介手数料 |

普通預金 |

税区分 |

課税仕入 |

₋ |

※仲介手数料は会社負担として運用することが一般的なため、支払い時の仕訳のみ記載しております。

企業によって勘定科目の記載方法は異なるため、一例としてお考えください。

なお、消費税とは異なりますが、従業員に無償で社宅を貸し出す、または徴収している使用料が国税庁が定める賃貸料相当額の50%未満の場合には、家賃との差額分が給与として所得税が課税されます。

出典:国税庁『No.2597 使用人に社宅や寮などを貸したとき』

まとめ

この記事では、社宅に関する消費税について以下の内容を解説しました。

- 消費税の仕組み

- 社宅の費用に関する消費税の取り扱い

- 社宅の費用に関する仕訳方法

インボイス制度が始まり、正しい消費税額を伝えるための請求書の発行または保存が必要になりました。非課税となる取引については仕入税額控除の対象とはなりませんが、課税仕入れに該当する場合には原則として消費税額の控除が受けられます。

住宅家賃は、消費税法において非課税と定められており、借上社宅についても同様に取り扱われます。そのため、社宅の借上料や従業員から徴収する使用料などについても、消費税は非課税となります。

ただし、社有社宅における物件の取得費のほか、社宅の維持費や仲介費については消費税の課税対象となります。会計処理を行う際には、社宅の費用に関する消費税の課税・非課税を確認して、正しく仕訳を行うことが重要です。

『リロケーション・ジャパン』の社宅管理サービスでは、社宅の運用管理に関わる業務をトータルサポートしております。包括転貸方式による借上社宅の運営や社有社宅における業務代行など、貴社のニーズに合わせた豊富なサービスをご用意しております。

サービスの詳細については、こちらの資料をご覧ください。

→【おすすめ!】記事と合わせて読みたい「インボイス制度の概要と社宅業務への影響」

また、インボイス制度の特設ページを開設しています。制度について疑問や不安がある方は、併せてご確認ください。