社宅の更新料に消費税はかかる? 課税に関する注意点

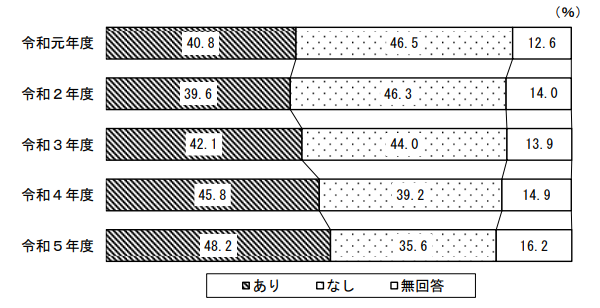

更新料とは、賃貸借契約を更新する際に請求される費用のことです。更新料の有無は契約内容によって異なりますが、国土交通省の『令和5年度住宅市場動向調査』によると、48.2%の世帯で更新料が発生しています。

▼更新料の有無に関する推移

画像引用元:国土交通省『令和5年度住宅市場動向調査』

社宅制度において賃貸物件を利用する借上社宅を運用する場合、家賃だけでなく更新料についても支払いが発生します。この際、更新料に消費税がかかるかによって借上社宅の運用に必要なコストは変わってきます。

この記事では、社宅の更新料の概要や課税の有無、賃貸借契約における課税の注意点を解説します。

社宅管理業務の課題と業務改善のコツについてはこちらの資料をご確認ください。

出典:国土交通省『令和5年度住宅市場動向調査』

目次[非表示]

社宅の更新料とは

社宅の更新料とは、借上社宅の運用において賃貸借契約を更新するために必要となる費用のことです。自社で所有する物件を社有社宅として運用している場合、更新料は発生しません。

社宅の更新料は、会社側か入居している従業員のどちらかで負担する必要があります。支払いに関するトラブルを回避するには、どちらが負担するのかを社宅規程で明確にしておくことが重要です。なお、更新料は会社負担としていることが多くあります。

借上社宅と社有社宅の違いや社宅更新料の負担についてはこちらの記事で詳しく解説しています。併せてご確認ください。

社宅の更新料に対する消費税の有無

社宅の更新料に対して、消費税はかかりません。

居住目的の賃貸借契約においては、更新料をはじめとするさまざまな費用が非課税となります。借上社宅は従業員の住居にする目的で賃貸借契約を締結するため、更新料に対する消費税は発生しません。

▼更新料・敷金などの取り扱い

(2) 事業用の建物の賃貸借契約の締結や更新に伴う保証金、権利金、敷金または更新料などのうち、返還しないものは、権利の設定の対価となりますので、資産の譲渡等の対価として課税の対象となり、契約の終了により返還される保証金や敷金などは、資産の譲渡等の対価に該当しないので、課税の対象にはなりません。ただし、上記の住宅に係る賃貸借契約の締結や更新に伴う保証金、権利金、敷金または更新料などのうち、返還しないものは非課税となります。

引用元:国税庁『No.6225 地代、家賃や権利金、敷金など』

更新料のほかに非課税となる借上社宅関連の費用には以下が挙げられます。

▼更新料のほかに非課税となる借上社宅の費用

- 家賃

- 敷金・礼金

- 共益費

- 管理費 など

なお、家賃については貸し付け期間が1ヶ月未満の場合には課税対象となります。

▼住宅の貸し付けに関する課税

なお、住宅の貸付けは、貸付期間が1か月に満たない場合などを除き非課税となります。 ただし、契約において住宅用であることが明らかにされているものや、契約において貸付けの用途が明らかにされていない場合にその貸付け等の状況からみて住宅用に供されていることが明らかなものに限られます。

引用元:国税庁『No.6225 地代、家賃や権利金、敷金など』

社宅に関する消費税の取り扱いについてはこちらの記事で詳しく解説しています。併せてご確認ください。

出典:国税庁『No.6225 地代、家賃や権利金、敷金など』

→【おすすめ】記事とあわせて読みたい!『リロの社宅管理』サービス概要資料はこちら

消費税の課税に関する注意点

借上社宅の更新料には消費税が課税されません。一方で、賃貸借契約におけるあらゆる費用が非課税ではない点に注意が必要です。

事業用に物件を借りる際は消費税がかかる

賃貸借契約において更新料をはじめとするさまざまな費用が非課税となるのは、居住を目的として物件を借りる場合に限られます。事業用に借りた物件については課税の対象です。

住宅用として貸し出されている物件の場合でも、賃貸借契約を締結した目的が事業用途と判断される場合には課税対象となります。

例えば、住宅用のマンションの一室を借りて事務所や店舗として使用するようなケースにおいては、更新料に対して消費税が課税されます。

更新事務手数料は消費税の課税対象となる

更新事務手数料は、借上社宅のように居住目的の場合でも消費税の課税対象となります。

更新事務手数料とは、賃貸借契約の更新において借主が物件の管理会社に支払う手数料です。物件の貸主に直接支払う費用でないことから、非課税となる範囲には含まれません。

同様に消費税の課税対象となる費用としては、仲介手数料や鍵の交換にかかる費用などがあります。

→【気になる!】借上げ社宅管理の業務改善方法とは?詳しく知りたい。

まとめ

この記事では、社宅の更新料への課税について以下の内容を解説しました。

- 社宅の更新料に関する概要

- 社宅の更新料に対する消費税の有無

- 消費税の課税に関する注意点

更新料とは、賃貸借契約の更新時に発生する費用です。賃貸物件を利用する借上社宅の運用においては、一般的に会社側が社宅の更新料を支払います。

居住を目的とする賃貸借契約における更新料は非課税となるため、借上社宅の更新料を支払う際に消費税を計上する必要がありません。同様に、家賃や敷金・礼金、共益費、管理費などに対しても消費税はかかりません。

一方で、物件の貸主ではなく仲介する管理会社に支払う更新事務手数料や仲介手数料、鍵の交換費用などには消費税が課税されます。

『リロケーション・ジャパン』の社宅管理サービスでは、社宅の運用管理に関わる業務をトータルサポートしております。包括転貸方式による借上社宅の運営や社有社宅における業務代行など、貴社のニーズに合わせた豊富なサービスをご用意しております。

サービスの詳細については、こちらの資料をご覧ください。