社宅における光熱費の負担区分と会社負担にした場合の注意点

会社で社宅制度を導入する場合、毎月の支払いが発生する費用としては、賃金に加えて電気・ガス・水道などの光熱費があります。一般的に賃金は従業員と分担して負担します。

しかし、社宅管理担当者のなかには、「光熱費も分担し合うのか」「会社負担にしたら課税対象になるのか」「社有社宅の場合はどうなるのか」などの悩みを持つ担当者の方もいるのではないでしょうか。

この記事では、社宅の光熱費の負担区分と注意点について解説します。

社宅の光熱費の負担について悩まれている担当者の方は、ぜひ参考にしてください。

また、こちらの記事では、社宅管理におけるライフラインの手続きについて解説しています。併せてご覧ください。

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

目次[非表示]

- 1.社宅の光熱費の負担区分

- 2.光熱費を会社負担にした場合の注意点

- 2.1.①原則として課税扱い

- 2.2.②宿舎や寮の定義

- 2.3.③在宅勤務に係る電気代の手当

- 3.まとめ

社宅の光熱費の負担区分

状況によって異なりますが、社宅の光熱費は原則として従業員が負担する費用とされています。従業員が光熱費を負担する理由としては、所得税が大きく関係しています。

もし会社が光熱費を負担した場合、従業員の経済的利益と判断され、原則給与として課税されます。

一方で、従業員の転居にかかる事務手続き負荷の抑制を目的に、課税扱いを承知のうえで会社負担とするケースや、光熱費を会社負担とした場合に非課税扱いとなるケースもあります。

慎重に検討を重ねたうえで、従業員と会社のどちらが負担するのか決定することが重要です。

光熱費を会社負担にした場合の注意点

光熱費は会社負担にできますが、いくつか注意点があります。

協議の結果、会社で社宅の光熱費を負担することになった場合、または会社負担を検討している場合、注意点を理解しておくことも大切です。

①原則として課税扱い

先述したとおり、一般的な借上社宅の場合は非課税の適用外となる可能性が高く、原則として課税扱いとなるため、注意が必要です。

ただし、『所得税基本通達』36-26で示されている条件を満たすことで、光熱費が会社負担でも非課税扱いになる可能性があります。

▼所得税基本通達 36-26

36-26 使用者が寄宿舎(これに類する施設を含む。以下この項において同じ。)の電気、ガス、水道等の料金を負担することにより、当該寄宿舎に居住する役員又は使用人が受ける経済的利益については、当該料金の額がその寄宿舎に居住するために通常必要であると認められる範囲内のものであり、かつ、各人ごとの使用部分に相当する金額が明らかでない場合に限り、課税しなくて差し支えない。

引用元:国税庁『〔給与等に係る経済的利益〕』

▼会社負担で非課税扱いになり得るケース

- 会社が寄宿舎(または寄宿舎に類する施設)の電気やガスなどの使用料金を負担していること

- 電気やガスなどの使用額が通常利用した程度の料金であること

- 入居者一人ひとりの使用額が明確でないこと

社宅の光熱費が一般家庭で見られるほど高額でなければ、通常利用した場合の料金として扱われる可能性が高いです。

また、寮や社有社宅の場合、お手洗いや食堂など、入居者が共同で設備を使用していると一人ひとりの使用量と金額の計算が難しいという側面があります。

そのため、特定の条件を満たせば光熱費を会社負担とした場合でも、入居者が経済的利益を受けたと判断されず、非課税扱いとなるケースもあります。

出典:国税庁『〔給与等に係る経済的利益〕』

②宿舎や寮の定義

宿舎や寮にはさまざまな定義が存在しますが、多くの場合、従業員がキッチン・トイレ・お風呂などの一部設備を共同利用する生活環境を指します。

また、福利厚生としての社宅にはさまざまな呼称があり、宿舎や寮もその一種です。しかし、会社によって定義が異なる場合もあるため、注意が必要です。

マンションや一軒家などの借上社宅は、従業員それぞれが独立した生活を送ることで、宿舎の要件を満たしません。

そのため、光熱費の会社負担による経済的利益は非課税の適用外となる可能性が高くなります。

なお、社宅の種類や寮・宿舎などとの違いについては、こちらの記事で解説しています。併せてご確認ください。

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら

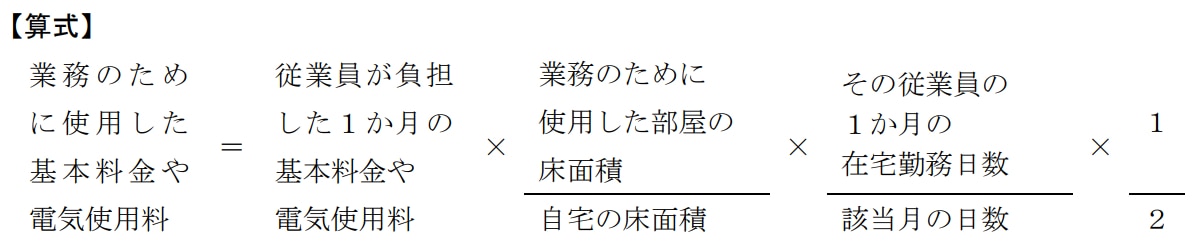

③在宅勤務に係る電気代の手当

在宅勤務制度を導入している場合、業務で使用した電気代について手当を支給するケースもあります。

電気代の手当を給与として課税しないためには、業務で使用した電気代をより詳細な計算方法での算出が必要です。

▼電気代の支給を非課税扱いにする計算方法

画像引用元:国税庁『在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)』

また、在宅勤務でかかる電気代を従業員に負担させる場合は、就業規則に明記する必要があることも注意しなければなりません。

出典:国税庁『在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)』

まとめ

この記事では、社宅の光熱費の負担区分について以下の内容で解説しました。

- 社宅の光熱費の負担区分

- 光熱費を会社負担にした場合の注意点

社宅を管理するうえで光熱費の負担区分を明確にすることは、会社と従業員の双方において重要なプロセスです。

従業員が光熱費を負担することが最も一般的ですが、会社が負担するケースもあります。ただし、会社が負担する場合は、原則として課税扱いになるため、注意が必要です。

今回紹介した注意点を踏まえて、熟考したうえでどちらが負担するかを決めることが望ましいです。

『リロケーション・ジャパン』では、物件探しや引越し、適切なライフラインの案内から制度の見直しまで対応し、社宅管理をトータルサポートするサービスをご提供します。

更新・解約・支払・運営などの業務を代行することで、担当者の方の工数削減に大きく貢献いたします。社宅の管理代行サービスに関するご質問や料金プランのご相談などは、こちらからお気軽にお問い合わせください。

なお、社宅管理におけるライフラインの手続きについては、こちらの記事で詳しく解説しています。併せてご覧ください。

→お客様にいちばん選ばれている『リロの社宅管理』サービス概要資料はこちら